50代になって、

先々の将来(老後資金)について、ふと不安を頂くことありませんか?

まだ 50代とは言え、

あっという間に子供も大きなって、なんだか定年退職も見えてきた今日この頃。多少は節約して預金してきたつもりだけど、子供にお金が掛かったりで、老後を安心するほどは、お金に余裕もない。。

近ごろは命の寿命も延びてきて、

お金だって余計にかかる時代。。

私も、あなたも

長生きしちゃう時代に

なってきました。

だとしたら、

銀行預金ではなく、少しでもいいから資産運用みたいな形で、増やすことはできないだろうか。。 と思い、前々から気になっていたウェルスナビを調べている最中の 50代のあなた!

よし!

ウェルスナビ、はじめてみよ!

と思ったはいいけど、

50代からの ウェルスナビ、

リスク許容度は、どんなもんだろう~。

と思ってたら、参考になる資料がありました。

2016年からの 7年間、

リスク許容度 1 で運用してたとしたら... のパフォーマンスの▼グラフです。

最初に 100万円入金して、

その後毎月3万円ずつ積立てしたもの。という図ですね!コロナショックの際には大きく下落しましたが、その後は大きく利益を伸ばしていってます。

349万円の元本に対して、

446万円の評価額ですので、

含み益が 97万円も出てたことになります。

投資(ウェルスナビ)で運用しましょ!と言われると、皆さん少し気構えてしまうけど、利息が上下する銀行口座みたいなもんですよ!とか言われ、こんな図を見せられたら、なんか悪くないかも~!少し増えそうならやってみたい~!とか思ってしまうのではないでしょうか。。

2016年~2017年ころは、

始めた当初で、マイナスになる時も多かったようです(始めた頃は、マイナスになりやすいのです)。またコロナショックの際にも大きく下落しています。

しかし、どうでしょう?

その後は比較的安定している感じですよね!リスクを抑えてますし、元本割れをあまりしていないように思います。これが、リスクを分散する長期、積立、分散投資の良いところですね!

世界中の銘柄に分散して、

長期で積立することにより、上がる下がるのリスクを抑えて(平均化する)、長期で運用していく。急に大きくは増えないけど、少しずつコツコツと積立てる、誰にでも出来る王道の投資方法です。

そして、リスク許容度 1の場合、

約7年間の騰落率は、どうでしょ~。

※ 騰落率とは、ある期間の始めと終わりとで価格がどれだけ変化したかを表します。例えば、価格が100円の運用商品が105円になれば 5%の上昇、90円になれば 10%の下落となります。

リスク許容度 1の際の騰落率は▼下記で確認できます~。3か月ごとで出ています。どうでしょう~?

リスクを抑えて

運用しているので、

小幅な上げが多く、小幅な下げが少しあるな~といった印象でしょうか。リスクを抑えてるのが、わかると思います。全体の期間を見ていくと、下がっているタイミングより、上がているタイミングの方が多いことに気付くと思います。

![]()

リスク許容度 2の場合の、

パフォーマンスは、どうなんだ~。。

2016年からの 7年間、

リスク許容度 2 で運用してたとしたら... のパフォーマンスの▼グラフです。

こちらも最初に 100万円入金して、

その後毎月3万円ずつ積立てした場合の図ですね!こちらも、コロナショックの際には大きく下落しましたが、その後は大きく利益を伸ばしていってます。

349万円の元本に対して、

474万円の評価額ですので、

含み益が 125万円も

出てたことになります。

リスク許容度 1より、

やっぱり 2の方が、利益も良くなるんですよね!

騰落率は、どうでしょう~。

こちらは、リスク許容度 1の時よりも、上げ幅と下げ幅が微量に大きくなってる印象ですね。リスク許容度 1よりも、少しだけリスクが出て来るといった印象でしょうか。

少しリスクが増した分だけ、上がる際も下がる際も、棒グラフの伸びが少し長くなっています。

リスク許容度 1~2 は、

50代後半の方、60代以降の方におすすめかなと個人的に思います。50代前半や中ばの方は、リスク許容度 3 くらいでも良いかと思います。リスク許容度 3 以降は、また次回にでも記事にしていきます。

50代、60代で、

はじめての投資(ウェルスナビをやる)という方は、まず最初は、リスク許容度を 1~2 辺りから始めましょう。投資に慣れる、相場に慣れる、ウェルスナビに慣れる、といった経験が大事です。

例えば今 53歳だとします。

投資(ウェルスナビ)を始めるには少し遅いんじゃないか!と考えてしまう方も居ると思います。例えば、65歳までと考えても 12年もありますよ。70歳までと考えれば 17年もありますし、75歳までと考えれば 22年もありますよ!

上の図、見ましたよね!

あれ 7年間での話ですからね!

まだまだこれからです。

今からでも、絶対的に

はじめたら良いですね~。

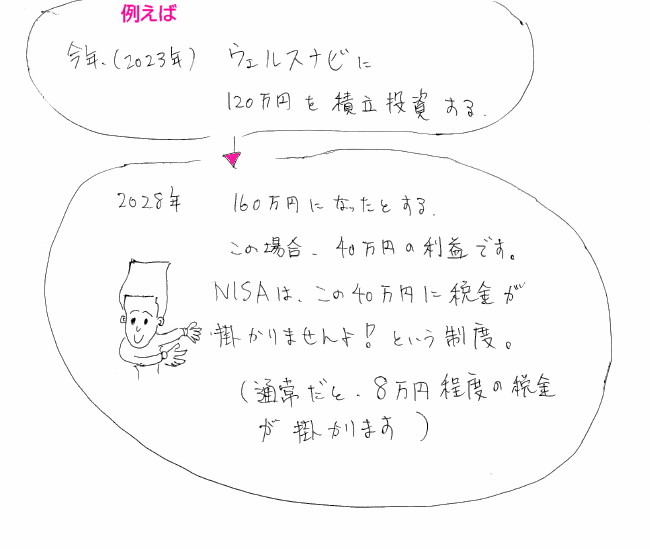

合わせて▼こちらもどうぞ

新NISAとは?ウェルスナビのつみたてNISAとは~?