![]()

近ごろは、人生 100年時代と

言われますよね!今の若者の

2人に 1人が、100歳以上まで

長生きするなんて言われています。

そう言われると私もあなたも、

若者も中年のおっちゃんも

老後資金が心配な世の中に

なってきちゃいましたよね... 涙

その老後対策のひとつと

20年ほど前に

言われていたのが、

個人年金保険です。

今を生きる若者や、

ストレスだらけの中年に

個人年金保険は、

おすすめなのか?

おすすめしないのか?

いったい、どうなんだ。。??

ということで、

個人年金保険を検討するうえで、

この記事もぜひ読んでみて下さいね!

そもそも、

■ 個人年金保険とは・・?

個人年金保険は民間の保険会社を通して、自分が払った保険料をもとに、契約時に決めた時期から年金形式でお金を受け取れる保険のことを言います。

年金形式というのは、

分割で毎年受け取るということ。国民年金保険とは別で、自分で老後に備える目的で加入する私的年金のひとつです。

わかりやすく言えば、

元気なうちに貯蓄して、年とったら自分の個人年金保険から、少しずつ毎月受け取れるよ!っていう保険です。

■ 個人年金保険の受け取り方は、大きくわけて3通り。

① 終身年金

終身年金は生きている限り、ずっと受け取れるタイプです。

② 確定年金

生死に関わらず、決められた期間は受け取れるタイプです。

③ 有期年金

決められた期間、生きている時は受け取れるタイプです。

※ 保証期間付きのものは、保証期間の間は生死に関わらず受け取れる。死ぬまで受け取れるのか、それとも、決まった期間だけ受け取れるのか、ここが要チェックポイントでもあります。

■ 2パターンある受け取れる金額の決まり方。

① 定額年金

契約した時の予定利率で、将来受け取れる金額が確定しています。

(例として、65歳から 15年間、毎年60万円ずつ受け取れる等。)

② 変額年金

払い込んだ保険料のうち、保険会社の手数料もしくは死亡保険を除いて、このお金を運用して、その結果、受け取れる年金額が変動するタイプです。

(運用中に、元本割れする可能性もある。自己責任となる)

■ 個人年金保険のメリットは?

① 利率が高い時に加入すると増える。定額年金は加入時に受取額がわかる。

② 節税効果のあるものもある。確定申告時に、生命保険料控除が出来るものがある。所得税は最大 4万円。住民税は最大 2万8,000円を控除可能。

③ 半強制的に、お金を積み立てることが出来る(保険料として引き落とされる)。

■ 個人年金保険のデメリットは?

① 個人年金は低金利なので、ほぼ増えない。

② 契約期間の縛りがある。途中での解約すると損をする。支払った金額を下回る(元本割れする)ことがほとんど。

③ 物価の変動、金利の変動に対応できていない。10年後、20年後にお金をもらう時になって、物価が上がって、お金の価値が目減りしている可能性。

④ 保険会社が破綻すると、掛け金(元本)の保証が無い(元本割れすることがほとんど)。

![]()

いかがでしょうか。

個人年金。。

色々とリスク少なく、

老後資金を準備したいと思っていた私たち。

しかし

思ってた以上に、

増えないっぽいね!

ん~~~

とは言え、

とある保険会社の

個人年金保険で、

シュミレーションを

してみたよ!

老後が気になってくる40歳から

毎月3万円ずつ、60歳まで20年間

積み立てます。

もう一つのパターンとして

毎月3万円ずつ、65歳まで25年間

積み立てます。

年金としてもらえるのは、

70歳からです。

すると▼ こんな感じに▼

20年間、積み立てた場合は

720万円払い込んでいます。

受取り累計額は、746万7千円となります。

26万7,000円増えました。

25年間、積み立てた場合は

900万円払い込んでいます。

受取り累計額は、920万1千円となります。

20万1,000円増えました。

2通りとも増えていますが、

40歳~70歳までの30年間の

縛りを超えての結果ですが、

中々、現実は厳しいですよね。。

そこで私は、

ウェルスナビで、

20年間積み立てる

シュミレーションを

してみたよ!

![]()

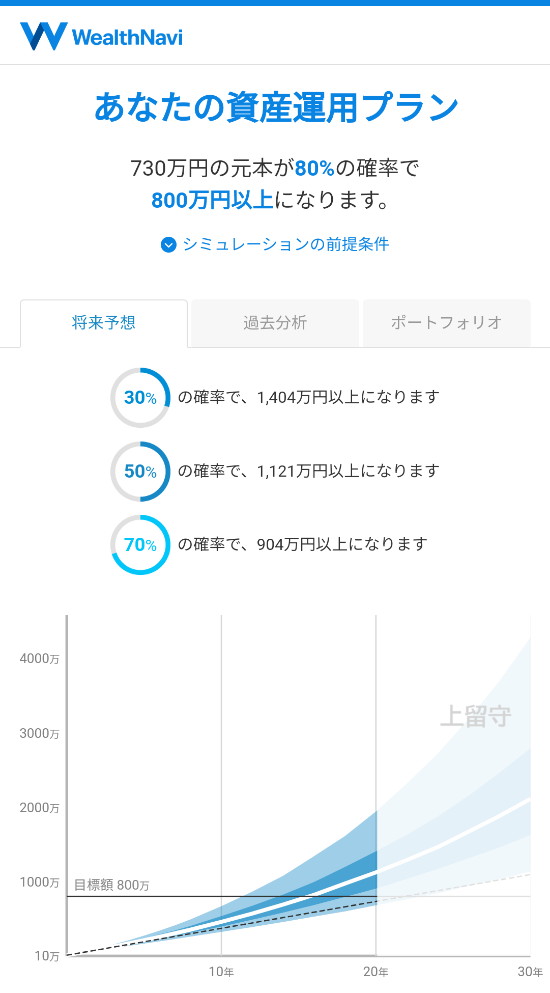

WealthNaviにて

40歳から毎月3万円ずつ、

60歳まで20年間

積み立てます。

リスク許容度は 4。

システムの都合上、始める際に

10万円初期費用として

積立する必要がありますので、

上記の個人年金より10万円

多い状態での積立となります。

20年間、積み立てた場合は

730万円を積立てとなります。

80%以上の確率で、

800万円以上になるようです。

また

70%の確率で、

904万円以上になるようです。

ちなみに、

上記シュミレーションは

60歳になるまでの

20年間、運用した結果です。

70歳になるまで、さらに10年間を

運用に充てると、おそらく

もっともっと運用益が大きくなる

可能性がでてきます。

![]()

いかがでしょうか。

個人年金保険も、ウェルスナビも

毎月、3万円ずつ積み立てるだけ。

結果は明白で、

これだけ大きな差が出ます。

なので、

わたくし個人的には、

個人年金保険は。おすすめしない!

という意見です。

もし私があなたなら、

生活防衛費(毎月の生活費の半年分)を銀行に置いたまま、残りの預貯金を使って ウェルスナビ をはじめます。

わたしが、

20代、30代ならリスク高めで、

40代なら中のリスクで、あとはお好み、

50代、60代ならリスクを抑えて

ウェルスナビをやると思います。

こちらも▼合わせてどうぞ

老後資金を預貯金と節約で