投資初心者に、

とにかく人気の WealthNavi 。

私も、2021年9月から

WealthNavi (ウェルスナビ) を、やってみたよ。

元々銀行に預けていた預金を、

ウェルスナビに移す感じで、積立投資しています。ちょうど、ウェルスナビをはじめて 1年5カ月くらいになりますよ。

この日は、7万円ちょっとの利益が出てますね!近頃(2023年1月中頃)は微量に上がったり、下がったりという日が長く続いてます。もっと上がってる時に見せれるのが良いですが、資産運用を始めた最初の頃って、比較的マイナスになりやすくて、良いことばかりじゃない!っていうことも知っておく必要もありますね!でないと、思ってたより利益が出ないと即日、止めていっちゃう人もいたりして。。

そんな私もウェルスナビを

はじめた頃は、6万円を月に5回ほど積み立ててました。最近は、2万円を月に4回ほどの積立てにしています。最初の頃は預金があったので、少し多めに積立していました。

さ~て、さて

ウェルスナビって、ぶっちゃけ

何が良くて、何が良くないのか、巷で言われる ウェルスナビの口コミと、実際に私が声を大にして言いたい口コミを、個人的な評価としてこのブログで書いちゃうよ。

ウェルスナビ等のロボアドバイザー、

投資家たちは、どう思ってる~~?

どんな 口コミが、あるのーー?

私がSNSで

繋がっている先輩投資家さん達が、ウェルスナビをやってみた感想は、

・なんだかんだで、ウェルスナビのパフォーマンスは他の投資信託よりも良い!

・手数料は割高だが、きっちりと利益だすから好きだわ。

・手数料が高めだから、自分でETF買ってみようと思う!

・自動で分散投資してくれて、ウェルスナビから色々学ぶところがある。

等とおっしゃっています。

そもそも、

ウェルスナビの投資先は?

ウェルスナビの投資先は、米国ニューヨーク証券取引所に上場している ETF (上場している投資信託)が投資対象です。ウェルスナビが投資するETFは、株式から債券、金、不動産REITまで幅広く分散投資されています。株式は、米国、日欧株、新興国株も含めて投資されます。

米国株のETFは、

VTI と言われる銘柄で、約4000社もの企業へ投資されます。皆さんお馴染みのアップルや、グーグル、マイクロソフト、電気自動車のテスラ、クレジットカードでお馴染みのVISA等です。

日欧株のETFは、

VTIと言われる銘柄で、約3905社もの企業へ投資されます。馴染みのとこだと、我らが日本企業トヨタ自動車、お隣のサムスン、ネスレ等ですね!

詳しくは▼こちらでも

ウェルスナビの投資先

ウェルスナビは、ETF(上場投資信託)を購入しているので、分配金(運用益とは別でもらえます)もあります。最初は、子供のお小遣い程度の金額ですが、ちょびっとだとしても、投資で貰えるお金って何か嬉しいものなんですよ~☆

なお分配金は、ウェルスナビへ再投資へ回されます 💦

![]()

ウェルスナビでの資産運用実績。

2020年2月から、コロナ等の影響(コロナショック)により世界の主要株価は暴落しました。こういった暴落では一時的に資産は減りますが、逆にこういった時期に積立投資を進めて行った人は、後々に大きな利益を得ています。

安くなったら買う!

という商売の原理原則でいうと、大暴落は仕入れの最大のチャンスになるということを覚えておきましょう!上記の図の通り、コロナショック後の利益の上昇率は、半端ないですよね!!

コロナショック時に買い進めた結果、

ウェルスナビのユーザーさんでも、約1000万の積立てで、500万の運用益を得ている方もいらっしゃいました。(500万ふえたということですね!)

私の場合は、

コロナショックが起きて暫くしてから(2021年9月から)、ウェルスナビをやってみたので、まだまだ利益も大きく膨らんでません。丁度2022年は、全体的に相場が下がってますし、ちょっと上がっては、ちょっと下がってを繰り返しているので、今はじっくりと安く仕入れる時期という認識で、ウェルスナビをやっています~。

![]()

ウェルスナビの口コミだと

ウェルスナビの手数料は、1%(税込み1.1%)なので、ベテランの投資家からすると高い!なんて言われます。

どうでしょうか?

高いでしょうか。。

ウェルスナビへ 1年間、100万円をあずけて運用してもらって、手数料が1万1000円です。これを12カ月で割ると、1か月の手数料は 916円だけど。

まだまだ投資初心者の私には、ぜんぜん気にならない程の金額です。ですが、段々と投資を理解していくと投資信託にも手を出す人も多くなってきます。投資信託は、0.1~0.5%辺りの手数料となっているところも多々あるので、ウェルスナビは手数料が少し高い!といった認識になるみたいです。

でもでも、

この 1.1%の手数料。

なんら問題ありません!

もしね、

手数料が気になるなら、

キャンペーンを利用しよう!

私は、

ウェルスナビ社が行うキャンペーンを利用することにより、大幅に手数料の支払いを抑えています。むしろ、プラスになって得してます。キャンペーンでは、ウェルスナビ社から、現金のプレゼントがありますよ。

詳しくは▼こちら

ウェルスナビのキャンペーン

ウェルスナビの手数料は、

毎月1日に支払いとなります。自身の口座(ウェルスナビ内の現金)からの支払いとなります。

えっっと~~

利益が出ていない時の手数料は、どうなりますか??

ウェルスナビでは利益が出ていない状況、元本割れしている状況でも手数料は毎月掛かります。これは、ウェルスナビだからではなく、投資信託や、ETFに投資している場合でも手数料は必要になります。

※ ウェルスナビは、キャンペーンを賢く使って(現金もらって)、手数料の負担を最大限に軽くしましょ!

![]()

では、

ウェルスナビの駄目なところは

どんなところでしょうか?

はい、

ずばり言いましょう!

ウェルスナビを使っていない人達に、手数料が高い!など言われてしまっているところです。

上記でも私が言いましたが、キャンペーンで現金をもらうと、手数料よりキャンペーンでもらう現金の方が、金額が多かったりします(私の場合)。

もちろん、人にもよりますが、キャンペーンを利用すると手数料の負担が相当軽くなるので、手数料が気になる方は、ぜひキャンペーンを利用してみて下さいね!

ちなみに、ウェルスナビを始める際には、10万円が必要になります。とりあえず 10万円を最初に入金したら運用が始まるので、投資って(ウェルスナビって)どんなもんだろう~?って思ってる人は、10万円から初めて様子見しても良いと思います。

毎月積立てする場合は、月に 1万円が必要になります。

※ 2023年3月1日時点で、最低投資額は 1万円からに変更となりました(以前は、10万円からでした)

では、

ウェルスナビの良いところは??

簡単に言えば、

投資素人でも

プロ並みに運用して

もらえるところ。

積立の設定だけして

ほったらかしで

OK!なところ。

自動で分散投資て

リスクを抑えてくれる

ところ。

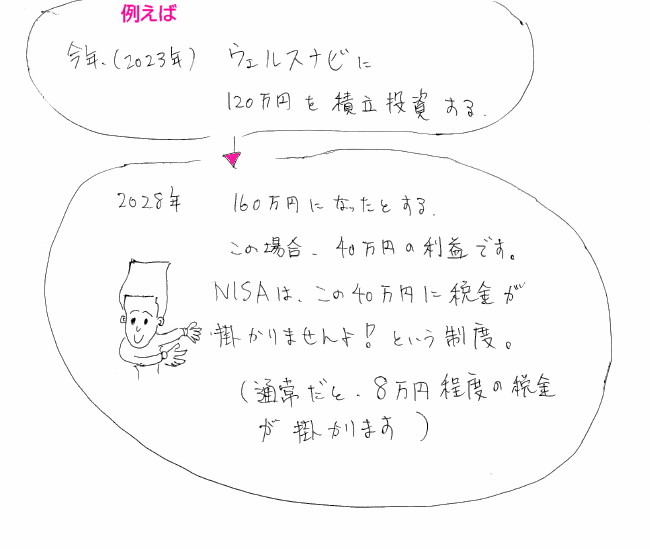

NISAにも

対応してるところ。

でしょうか~。

ウェルスナビは、NISAに対応しています。(運用額、年120万に対しての利益が非課税になります、5年間)でしたが、2023年1月19日に、ウェルスナビからの発表で、2024年からの新NISAに、ウェルスナビも対応するとの報告がありました。

これによって、年360万円まで(計1800万円)、期限も恒久化に対応となります。つみたてNISAも、ウェルスナビで出来る様になります。

ウェルスナビ、

新NISA(つみたてNISA,一般NISA)に対応となりました!

新NISA、興味あるからやってみたいけど、投資信託とか訳わかんない~!という方、ウェルスナビが最高に使い勝手が良い時代になります。これからNISAを始める方、ぜひぜひ WealthNavi を使いましょ!

なお、積立てする日は、自分で設定も出来ますし、株価が下がった日に、ズコーンと大量に買うスポット購入も出来ます。ウェルスナビは、長期で、積立てで、分散投資で資産運用(ドルコスト平均法)をしていく仕組みとなっています。

短期的な利益を求めるサービスではなく、ドルコスト平均法によって、資産運用していきます。

![]()

ウェルスナビの積立投資(ドルコスト平均法)って何なのよ?

積立投資は、

毎月決まった金額を投資へ積立てていくことを言います。株式相場が良い時、悪い時に関係なく、毎月決まった一定額をコツコツと積立て(投資)することで、購入タイミングによるリスクを低減する投資方法です。 誰でも出来る投資の王道とも言われ、長期投資の大正解と言えます。

ドルコスト平均法は、

簡単に言えばこの積立投資のことを言います。積立投資(長期投資)は複利の力も加わり、資産運用が効率化されることが、多く知られています。

この王道と言われる長期、積立、分散投資(ドルコスト平均法)ですが、これが意外にも人の手で行おうとすると、個人の感情(今日より安い時に買いたい!この先、もっと相場が下がるんじゃないか?これから相場が上がっていくんじゃないか?)等と私情が出てしまい、自分で最初に決めた積立投資のルールを守っていけない人が多いのも知られたところです。

なので、まずはウェルスナビの管理画面で積立設定をしましょう。毎月決めた金額を設定して、毎月自動で積み立てて行きましょう!簡単に考えれば、積立預金みたいなものですね!もちろん投資ですから、値動きもありますが、私たち(ユーザー)がやることと言えば、毎月積み立てることぐらいですね。

積立投資を行う方法は、

ログイン後の【 積立 】というボタンから設定が出来ます。

毎月の積立額は

最低1万円以上からです。私の場合も積立設定してますから、毎度銀行口座から自動で引き落としされます。他にも、ボーナス時期に積立てした方は、年2回のボーナス時の積立も設定できます。ウェルスナビの積立は、ひと月あたりの積立回数が2回、3回、4回、5回といった具合に設定出来るようになっています。

![]()

NISA口座と特定口座って?

NISA口座は、

年120万の運用によって出た利益が非課税になる制度です。

特定口座は、

運用益を出金の(引き出す)際に、運用益に掛かる税金が自動で引かれる口座となります。通常で20%の税金が掛かりますが、特定口座にしていれば、自動で税金の支払いも行われるので、ご自身で確定申告の必要が無くなりますというい口座です。

ウェルスナビは、特定口座に対応しています。

ウェルスナビでは、

まずは特定口座を作ってから、後日に NISA口座 を作る流れになります。(特定口座、NISA口座を作る作業は、簡単ですので面倒がらずに始めましょう!)

![]()

積立投資と分配金で複利

長期、積立投資では、

投資している銘柄から分配金を受け取れます。この分配金を再投資することで、複利効果を得られ、資産を効率的に増やすことが出来ます。

複利とは、

イメージで言うと、小さな雪だるまと、大きな雪だるまです。多くの方が経験あると思うけど、小さな雪だるまを作ってる時って、中々雪だるまは大きくなって来ないですよね!

だけどもだよ、

そこそこ大きくなってきた雪だるまって、一回転がすごとに、どんどん大きくなってきますよね!

あんな感じで、利益が利益を生んでくれるので、積立投資を長くやればやるほど利益が膨らんできます。これらを複利が利いてる!なんて言うんですよ!

覚えといてね!

![]()

分配金と難しいリバランス

ウェルスナビは、ETF で資産運用を行います。投資している ETF(銘柄)から分配金が定期的に自分のウェルスナビ(の口座)に入ってきますが、それらの分配金は自動で再投資に回されます。

また、毎度の積立や分配金によって、分散投資(全体)の投資バランスに、ズレが出てきた際には、自動でリバランス機能が働き、購入する銘柄の割合を調整してくれます。

ベテラン投資家や、自分で何でもやりたがりな投資家さんは、自分で投資バランスを調整するようですが、初心者~普通の投資家程度ですと、中々リバランスを行うのは困難かと思います。

ウェルスナビは、

リバランス(投資のバランス調整)も自動でやってくれるので、初心者にはメチャクチャ有り難い!という訳です。

![]()

まとめ

ウェルスナビ、

1年と5カ月間、やってみた感想は~。

まだまだ 1年5カ月程度では、その日(その時期)の相場状況が悪くなれば、運用成績は悪くもなるな~という印象。投資なので良い時も悪い時もあるけど、今のところでは思っていたより大きく下がらないし、大きく急には上がらない!というのが感想といったところでしょうか。

ですが、コロナショック後に大きく利益を出して、大儲けした人を見掛けているのも事実で、そんな人たちが居るから、少しくらいマイナスになっても平常心で、運用を続けていられるのかも知れない。

検索時や、SNSで言われるほど、ウェルスナビは全然悪くないし、分散投資されているだけ実は他の投資信託なんかよりも、運用パフォーマンスが良い時も、かなり多くあります。

SNS等で、損した!とか怪しい!とか見かけますけど、ウェルスナビには大手銀行なんかも出資してますから、SNSだけを見て判断するのは勿体ないですね!

結局、毎日が忙しいサラリーマンや、家事育児で時間が足りない子育て世代、そろそろ退職が見えてきた元気な50代、60代。ウェルスナビが気になっているなら、まずは 10万円からはじめましょう!

一緒に資産運用、がんばりましょう~

こちらも合わせて▼どうぞ

ウェルスナビの評判って、どうですか?

こちらも▼どうぞ