ウェルスナビの おまかせNISA って何よ?

『 おまかせNISA 』 とは、

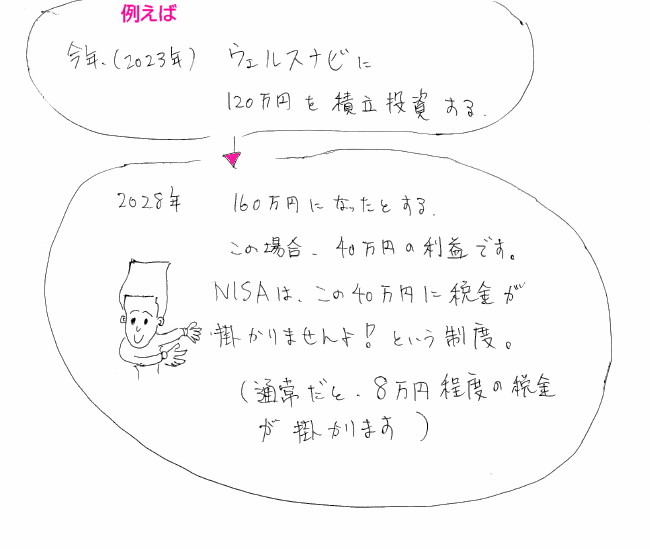

ウェルスナビ社 AI・ロボアドバイザーによる自動積立投資が年間120万円まで(運用益が非課税)になる投資サービスです。(ウェルスナビで使える一般NISAのことを おまかせNISAと言います)

一般NISAは、

年間120万円までの運用した分の利益が非課税になります。通常は運用益に対して、20%程度の税金が掛かります。一般NISA は最長5年間で、最大600万円までを非課税枠として運用できる制度です。

おまかせNISAを簡単に言えば

年間120万円まで、ウェルスナビで積立投資したら、その運用益に税金は掛かりませんよ!NISA口座で投資したら、お得ですよ!っていうサービス。

ほうほう~~

って、 あなたは...

8万円あったら何しますか?

引き続き、投資を続けていくのが正解だと思うんですけど、税金で8万円を払ったということにして、無駄使いしたり、バッグ買ったり、アクセサリー買ったり、焼肉やお寿司食べたりも良いですよね~

つまり、

ウェルスナビの おまかせNISA を利用すれば、投資初心者の僕たち、私たちでも、税金掛からななくて、めっちゃお得に投資できますよっていうことですね!

おまかせNISAを利用すれば、

お得に資産運用を進められます。ですが、注意点もあります。おまかせNISAのメリット・デメリットを解説し、特徴や、おまかせNISAの始め方をご紹介します。

![]()

おまかせNISAを利用するメリットとデメリット!

NISAを使うメリットは?

・1年で120万円まで。運用益が非課税になる。

・5年間、非課税となる。ロールオーバーで最長10年間。

・AIロボによって、値上がりしやすい銘柄をNISAで買ってもらえる(NISA口座では不動産ではなく株式を買うなど)。

・自動リバランス機能によって、割安な銘柄を多く割高な銘柄を少なく購入するなど、バランスを取って購入してくれる

・自動リバランス機能によって、全体のポートフォリオを考慮して、ベースとなる割合になるようにバランスよく、購入銘柄を購入してくれる

NISAを使うデメリットは?

・個別株は買えない。

・ウェルスナビで、NISA口座を使うことになる

・ウェルスナビの特定口座で運用していた資産をNISA口座に移管できない。

※ 昨年から特定口座の資産を売却し、売却して得られる資金でNISA口座で資産を購入する機能『 買い直し機能 』がリリースされました。

ご注意

似ている制度として、つみたてNISAがあります。つみたてNISAは、年間40万円×最長20年間で最大800万円までの非課税枠が利用できます。ウェルスナビでは、つみたてNISAではなく、一般NISA(おまかせNISA)の利用となります!

また、既にウェルスナビの特定口座で運用している資産がある場合には、NISAの買い直し機能を利用して、NISA口座で資産を買い直しする(NISA口座で積立し直す)ようにしましょう。

とにかく非課税ですから、

使わないなんてもったいないですね!NISA口座で、ウェルスナビで積立投資、長期、分散投資、これ最高です!僕たち、私たちがやることは、毎月お金を積立てる(積立の初期設定だけ)ことくらい。預貯金の積み立て(定期)なんかと、やることはほぼ変わらないですね!

変わることと言えば、

ウェルスナビも投資(資産運用・金融商品)となりますから、毎日の値動きがあること、資産が減ることもあるし、増えることもあります。投資は自己責任となりますが、長く運用することによって運用資産が大きく減ることのリスクも減ってきますから、出来るだけ早くはじめて、長く運用することをおすすめしてます。

ウェルスナビの

おまかせNISAですが、

ぶっちゃけ言うと、

デメリットなんて無いですね!

※ 2024年からは、NISAの制度が大きく変わります。年間360万円、生涯1800万円。期間が無期限で運用可能になります。おまかせNISAも同等の条件となると思います。詳細はもう少し待ってみましょう~。

![]()

おまかせNISAを利用した方がいい人は?

ずばり全員です。

ウェルスナビを始める方は、全員使いましょ!

なぜなら、

通常のNISAは自分で金融商品(銘柄)を選んで、売買のタイミングを判断しなければなりません。投資のプロでも難しい売買のタイミングを、投資初心である私達がわかる訳もないのが現実だと思います。

ですが、ウェルスナビのおまかせNISAなら、NISAの非課税枠を利用しながら、自動的に資産運用を行えるので、投資初心者の人でも安心感があります。

※ ウェルスナビ(おまかせNISA)では、国内外の個別株、投資信託等の金融商品が選べないので、これらの金融商品を取引をしたい人には、おすすめ出来ません。

![]()

おまかせNISAの申し込み手順

その1

申し込みページで「おまかせNISAお申し込み」ボタンを押す

その2

「WealthNaviの口座開設はお済みですか?」の質問に「はい」を回答する

その3

ウェルスナビのIDとパスワードを入力してログインする

その4

おまかせNISAに関する説明を確認して「次へ」を押す

その5

登録してある契約者情報を確認して「次へ」を押す

その6

「他の金融機関で、NISA口座を開設したことがないお客様」を選ぶ

その7

本人確認書類をアップロードする

その8

内容を確認して「申し込み」ボタンを押す

その9

ウェルスナビおよび税務署による審査を経て問題がなければ口座開設完了

※ ウェルスナビの口座がある人は、マイページにログインして、メニュー内の「おまかせNISA」からも申し込みが可能です。

![]()

ウェルスナビの口座が未開設の方は

ウェルスナビの口座が未開設の方で、おまかせNISAに申し込み手順は、次のとおりです。

その1

申し込みページで「おまかせNISAお申し込み」ボタンを押す

その2

「WealthNaviの口座開設はお済みですか?」の質問に「いいえ」と回答する

その3

メールアドレスを入力して「ユーザー登録する」ボタンを押す

その4

認証コードとパスワードの設定をして、契約者情報を入力する

その5

本人確認書類のアップロードをして、画面の指示に従って申し込み完了

※ 審査が完了すると、ウェルスナビから簡易書留で案内が送付されるので、そちらを受け取って口座開設が完了となります。

![]()

他の証券会社でNISA口座を開通している場合

証券会社等で、NISA口座を利用している場合のおまかせNISAへの申し込み手順は、次のとおりです。

その1

申し込みページで「おまかせNISAお申し込み」ボタンを押す

その2

「WealthNaviの口座開設はお済みですか?」の質問に「はい」を回答する

その3

ウェルスナビのIDとパスワードを入力してログインする

その4

おまかせNISAに関する説明を確認して「次へ」を押す

その5

登録してある契約者情報を確認して「次へ」を押す

その6

「他の金融機関で、NISA口座を開設したことがあるお客様」を選ぶ

その7

本人確認書類をアップロードする

その8

内容を確認して「申し込み」ボタンを押す

その9

NISAを利用中の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」の発行を申請する

その10

「通知書受付番号」とともに上記の取得書類をウェルスナビに郵送する

その11

ウェルスナビおよび税務署による審査を経て問題がなければ口座開設完了

※ 既に証券会社や銀行等で、NISA口座を開通している場合は、利用中の証券会社、銀行等から「勘定廃止通知書」または「非課税口座廃止通知書」の発行を申請する必要があります。その後、発行した書類をウェルスナビに郵送しますので、他の証券会社、銀行等でNISA口座を利用している場合は、通常よりも時間が掛かります。

![]()

最後に、おまかせNISAについて、よくある質問にお答えします。

Q. おまかせNISAは、つみたてNISAに対応していますか?

A. ウェルスナビのおまかせNISAは、「一般NISA」にだけ対応しています。つみたてNISAとは別物と認識ください。ただし、ウェルスナビ内で、毎月一定額を積立投資していくことは簡単に出来ます。

Q. ウェルスナビ内で特定口座と、NISA口座を使い分けることは出来ますか?

A. 基本的は、ウェルスナビ(AI)側の判断になると思います。投資額にもよりますが、基本NISA口座を使っての購入がメインとなります。同じ日にNISA口座で購入しても、不動産は特定口座、株式はNISA口座で購入となることがあります。基本的に上がりやすいものを、NISA口座で買うようです。

![]()

まとめ

ウェルスナビ(おまかせNISA)は、

AI ロボアドバイザーを活用して、NISAの非課税枠を最大限に利用して、投資初心者であっても(誰でも)簡単に、効率良く資産運用が行えます。

銀行等へ寝かせている預貯金が100万円以上ある方は、ぜひこの機会に おまかせNISA で資産形成をしていきましょう。預貯金だけでは、お金は勝手に増えない時代です。投資の正しい知識、NISAの知識を武器にして、将来に心配のない豊かな生活を一緒にめざしましょう~!

投資初心者がまずやることは、10万円をまずは投資してみることです。どんな値動きをするのか、どれだけ増えて減るのか、自分の許容範囲なのか、そんなことをまずは見極める為にも、10万円をウェルスナビで運用してみることをおすすめします。三ヵ月でも半年、一年でも自分が納得するまでお試しされたら良いと思います。

こちらも合わせて▼どうぞ

【投資初心者 必見】NISA のおすすめは、これで決まり!